, Batıdaki Ameri- ka New York ile 8 saat (geride) farkımız var. Batı’nın oryantalist yaklaşımlarını")

Dünya haritasının merkezine ülkemizi koyduğumuzda Doğudaki Japonya ile 6 saat (ileride), Batıdaki Amerika New York ile 8 saat (geride) farkımız var. Batı’nın oryantalist yaklaşımlarının etkisinden olsa gerek biz Doğuyu hep “Uzak” bildik. Tarihsel kökenlerimiz Doğu’da başladı fakat rotamız hep Batıydı. İhmal ettik hala da ediyoruz.

Dünya pandemi sürecinin etkisiyle bir değişim-dönüşüm fırtınası yaşıyor. Ticarette bloklar daha da belirginleşiyor, her an yeni fırsat ve tehditlerle yoğruluyor, geleceğin inşasının bir parçası oluyoruz. Kazanıyoruz, kaybediyoruz veya statümüzü korumanın yollarını arıyoruz.

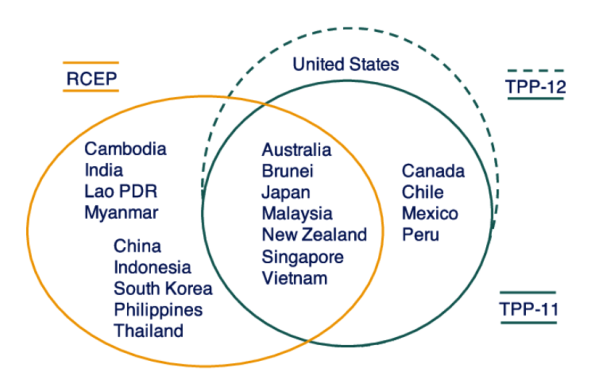

Bugünlerde bizim peşinen “uzak” kabul ettiğimiz Asya Pasifik bölgesinin gündemi şimdiye kadarki en büyük Bölgesel serbest ticaret anlaşması olan RCEP’in (Regional Comprehensive Economic Partnership) yürürlüğe girmesi oldu. 10 ASEAN ülkesi ve bölgenin diğer ekonomi devleri olan beş ülke Avustralya, Çin, Japonya, Yeni Zelanda ve Güney Kore’nin de bir araya gelmesiyle RCEP, Dünya nüfusu ve GSYİH hacminin %30’unu kapsayan muazzam bir ekonomik bölge oluşturarak Amerika-Kanada bloku ve AB ile birlikte Dünya’daki 3 ana ticaret blokundan biri oldu.

RCEP’in temel amacı bölge ülkeleri arasındaki mal dolaşımı tarifelerinin veya tarife dışı engellerin 20 yıllık bir zaman dilimi içinde ortadan kaldırılması. Amaç halis olmakla birlikte her üye ülkenin aynı ekonomik şartlara sahip olmaması, bu anlaşmanın ne kadar sağlıklı ilerleyeceği konusunda kuşkular doğurmakta. İlk aşamada hizmet ve tarım sektöründen ziyade sanayi grubundaki tarifelerin indirilmesi hedefleniyor. Üretim devi Çin’in ilk kez bölgesel çok taraflı bir serbest ticaret anlaşmasının tarafı olması ve bunun ABD’nin Trans Pasifik Ortaklığından Başkan Trump döneminde çıkmasıyla bölgedeki gücünün azalması, Çin’in bölgedeki etkisini arttırmasına mutlak katkı sunacaktır. Japonya, Kore ve Avustralya gibi Batı müttefiki ülkelerin bile ABD yokluğunda RCEP’e dahil olmasının önemli bir veri olduğu muhakkak. RCEP’in imzalanmasıyla birlikte “Önce Amerika” diyen ABD’nin Trans Pasifik Ortaklığına geri dönmesi de kolay görünmüyor. Dolayısıyla üyelerden nispeten az güçlü ülkelerin de Çin’in yörüngesine gireceği tahmin ediliyor.

Anlaşmanın üye ülkelere getireceği en büyük katkı bölge genelinde tek menşei belgesiyle mal üretmenin ve satmanın kolaylaştırılıyor olması. Bloğun dışında kalan Batı ülkeleri ve bizim için ise o bölgelere ihracatta rekabetin kolay olmayacağı söylenebilir. Sonuçta üyeler daha düşük tarifelere, gümrük kolaylıklarına, hızlı pazar erişimine ve daha iyi yatırım fırsatlarına sahip olacaklar. RCEP, bölgenin ithalatta Batıya olan ihtiyacını azaltarak, yerli-yabancı yatırımların artışını tetiklemeyi, sosyo-ekonomik refahın yükselmesini ve pandemi sürecinde negatif etkilenen Asya ticaretinin kendini yeniden inşasını hedefliyor. Japonya ve Kore gibi öncü sanayi ülkelerinden, Vietnam ve Kamboçya gibi işçiliğin ucuz olduğu ülkelere yıllar öncesinden başlayan sanayi göçünün RCEP ile birlikte hızlanması bölgesel entegrasyonu ivmelendirecektir.

Bölge ülkelerinden 1,4 milyar nüfuslu Hindistan’ın da uzun müzakerelerde yer almasına rağmen katılmama kararı almasının sebepleri arasında; RCEP’in Hindistan’ın iyi olduğu hizmet sektörünü daha az kapsaması, sanayisi ve tarımı için yıkıcı etkisi olacak ithalat tufanı korkusu, ülkedeki dış ticaret açığının büyüme ihtimali olarak değerlendiriliyor. B planı olarak yerelde üretimi teşvik etmek amacıyla “Make in India” programına ağırlık veren Hindistan için RCEP kapısının hala açık olduğunu da belirtmek gerekiyor.

İçinde AB ve ABD’nin bulunmadığı RCEP, Pasifik Asya’nın Batılı şirketlere kendini kapattığını anlamına gelmese de bu bölgeye yaptığı ihracatına darbe vuracağını söylemek sürpriz olmaz.

Tüm ticari blokların ortasında problemli bir coğrafyada mücadele veren ülkemiz ihracatının 41% ini AB ülkelerine yapmakta. KOBİ’lerimiz genelde 3 saatlik uçak mesafesindeki ülkelere ihracat yapmayı tercih ediyor. Rusya Federasyonu ve Orta Doğu ile de ticari olarak iyi ilişkilere sahip olmakla birlikte Asya pazarına ihracatımız oldukça sınırlı. Asya’ya isabetli hedef Pazar ve ürün analizi ile daha ciddi eğilmemiz gerekiyor. RCEP’e üye 15 ülkenin 10’una yaklaşık 35 milyar dolar dış ticaret açığı veriyoruz. Ülkemizin bölgeye ihracatının toplam ihracatımıza oranı ise 4% civarında. Kâğıt üzerinde RCEP sonrası Türkiye’nin bölgeye ihracatına büyük değişim beklenmiyor fakat eldeki bulgurdan da olur muyuz önemli bir soru işareti.

En önemli ihracat pazarımıza zarar verebileceğinden dolayı Türkiye için istenmeyen senaryo RCEP ile AB’nin yapacağı bir STA olacaktır. Dolayısıyla ivedilikle ihracatta ülke ve bölgeler çeşitlendirilerek, rekabetçi ve katma değerli üretimlerin arttırılması, ithal ikamesinin geliştirilmesi yüksek öneme haiz bir konu.

Türkiye’nin ithalatında enerji kalemlerini bir kenara koyduğumuzda kalan ithalatın önemli bir kısmı olan hammadde veya yarı mamul tedarikinin üretim merkezlerinden olan Asya Pasifik’te, tedarik zincirimizi etkileyen aksaklıkların sürmesi halinde üretimimiz zarar göreceğinden dolayı RCEP bloku için özel bir ticaret stratejisi belirlenmesi gerekmektedir. Tedarik zincirini garantiye alma Asya Pasifik ilişkilerinden bağımsız düşünülemez.

Türkiye’nin RCEP Anlaşması’na taraf olan Singapur, Malezya ve Güney Kore ile STA’sı var. Bunlardan sadece Singapur’a ticaret fazlası veriyoruz. Çin, dış ticarette Asya’daki en büyük ortağımız fakat ülkemizdeki yatırımları eser miktarda (1%). Açıkçası Asya ülkeleriyle katma değerli ve sofistike ürün gruplarında rekabet edebilmek güncel haliyle bile zor. Dolayısıyla Türkiye’nin ihracatını arttırmak adına Asya Pasifik’ten know-how transferi ve FDI çekmesinin, bu ülkelerle STA imzalaması kadar önemli olduğunu düşünüyorum. Türk şirketlerinin Asya-Pasifik’te yapacağı şirket birleşmeleri, satın almalar ve direk yatırımlarla daha hızlı büyümesinin ve uluslararası markalaşmasının bir fırsat olduğunu ve bize hep “Uzak” olmuş Doğu’yu yakınlaştıracağı tespitini de eklemek gerekiyor.